ดูกันให้ชัดๆ ตลาดน่ะไม่ได้มีความวิตกกังวลกับเรื่องที่ลือกันว่าภาคอสังหาริมทรัพย์ที่กำลังปั่นป่วนผันผวนของจีน กำลังเป็นปัญหาหนักหนาสาหัสซึ่งจะติดต่อลุกลามออกไปอย่างกว้างขวาง ดังนั้น นักลงทุนทั้งหลายก็เช่นกัน ไม่ควรที่จะเกิดความหวาดผวาอย่างไม่มีเหตุผลเช่นนั้น

ราคาในตลาดโลกของตราสารอนุพันธ์ที่ใช้ป้องกันความเสี่ยงเกี่ยวกับจีน ไม่ได้มีอาการสั่นระรัวเฉไฉแต่อย่างใดระหว่างช่วง 2-3 สัปดาห์ที่ผ่านมา ซึ่งหมายความว่าพวกนักลงทุนที่มีเงินอยู่ในมือจริงๆ และพวกนักเก็งกำไรที่มองหาช่องทางสำหรับเสี่ยงโชคไม่ได้มีความวิตกกังวลอะไรเกี่ยวกับตลาดอสังหาริมทรัพย์ของประเทศจีน

ตราสารป้องกันความเสี่ยงที่กล่าวถึงนี้ ซึ่งก็คือ ตราสาร Credit default swaps (CDS) เป็นรูปแบบหนึ่งของใบรับประกันที่สัญญาจะจ่ายให้แก่เจ้าหนี้ผู้ถือตราสารนี้แบบเต็มจำนวนถ้าหากเกิดการผิดนัดชำระหนี้ขึ้นมา ตราสารเหล่านี้อ้างอิงราคาด้วยการระบุเป็นจำนวนเบซิสพอยต์ (basis points 1 เบซิสพอยต์ คือ 0.01%) เหนือต้นทุนของการจัดหาเงินกู้อินเตอร์แบงก์ ปรากฏว่าต้นทุนของราคาตราสารป้องกันความเสี่ยงเรื่องจีนผิดนัดชำระหนี้ซึ่งเทรดกันในวันศุกร์ (18 ส.ค.) ที่ผ่านมา อยู่ที่ 80 เบซิสพอยต์ ซึ่งเมื่อพิจารณาจากราคาขึ้นลงที่เป็นมาในอดีต อัตราราคานี้อยู่ทางข้างที่ต่ำกว่ากึ่งกลาง

อย่างที่คอลัมนิสต์ได้เคยเสนอบทความไปแล้วครั้งหนึ่งแม้กระทั่งเมื่อเกิดกรณีสุดโต่งขึ้นมาจริงๆ นั่นคือ พวกรัฐบาลท้องถิ่นของจีนเกิดผิดนัดไม่สามารถชำระหนี้สินของพวกเขาได้ ทางรัฐบาลกลางของจีนสามารถที่จะชำระอัตราดอกเบี้ยของหนี้สินเหล่านี้ได้ทั้งหมด โดยที่ยอดรวมของมันจะเป็นแค่เกิน 1% นิดๆ ของรายได้จากภาษีซึ่งรัฐบาลส่วนกลางจัดเก็บได้เท่านั้นเอง ด้วยเหตุนี้ ความปั่นป่วนล้มคว่ำคะมำหงายในตลาดอสังหาริมทรัพย์ และในพวกเครื่องมือทางการเงินซึ่งเป็นตัวปล่อยกู้ให้แก่ตลาดนี้ โดยรวมถึงพวกเครื่องมือการปล่อยกู้ของรัฐบาลท้องถิ่น (Local Government Financing Vehicles) ด้วย จึงไม่ได้กำลังเป็นวิกฤตการณ์ทางการเงินอย่างที่ตกอกตกใจกัน ตรงกันข้าม มันเป็นการที่ปักกิ่งกำลังแผ่อำนาจของส่วนกลางเข้าไปควบคุมเหนือพวกรัฐบาลท้องถิ่น ซึ่งเป็นตัวการส่งอิทธิพลทำให้ราคาที่ดินพุ่งพรวดขึ้นไปแบบเรื่อยๆ เปื่อยๆ มานานปีแล้วต่างหาก

สังเกตว่าตลาดหุ้นกู้โดยรวมของจีนเพิกเฉยไม่ได้ใส่ใจกับผลกระทบเชิงลบจากตลาดอสังหาริมทรัพย์

มันเป็นคนละโลกกันเลยระหว่างผลประกอบการของพวกหุ้นกู้ภาคอสังหาริมทรัพย์ ซึ่งเป็นส่วนประกอบแทบทั้งหมดของดัชนี China High Yield US Dollar Index ของบลูมเบิร์ก กับผลประกอบการของพวกหุ้นกู้จีนที่ได้รับเครดิตเรตติ้งอยู่ในเกรดสามารถลงทุนได้ ดังจะเห็นได้จากชาร์ตข้างบนนี้ซึ่งแสดงให้เห็นว่า ดัชนีหุ้นกู้ China High Yield US Dollar Index ราคาร่วงหนักจนกระทั่งสูญเสียมูลค่าไปกว่าสองในสามทีเดียวนับตั้งแต่กลางปี 2021

ดัชนีหุ้นกู้จีนโดยรวม (China Aggregate Bond Index) กลับให้ผลตอบแทนในทางบวกมาโดยตลอด และกระทั่งดัชนีอีกตัวหนึ่งของบลูมเบิร์ก ซึ่งมุ่งวัดความเป็นไปของพวกหุ้นกู้จีนที่ได้เครดิตเรตติ้งในระดับสามารถลงทุนได้ทว่ามีความเสี่ยงอยู่มากเหมือนกัน นั่นคือได้รับอันดับความน่าเชื่อถือจากทางสำนักเครดิตเรตติ้ง มูดีส์ (Moody’s) อยู่ที่ Baa ก็มีผลงานที่น่าพอใจเช่นเดียวกัน สำหรับตลาดหุ้นกู้สหรัฐฯ ที่มีมูลค่าตกลงไป เหตุผลสำคัญเป็นเพราะว่าธนาคารกลางสหรัฐฯ (Federal Reserve) กดดันให้อัตราดอกเบี้ยสหรัฐฯ ขึ้นสูง และราคาของพวกพันธบัตรของพวกหุ้นกู้ ย่อมเคลื่อนไหวไปในทิศทางตรงกันข้ามกับอัตราผลตอบแทน (yields โดยที่เมื่ออัตราดอกเบี้ยสูงขึ้นย่อมกดดันยิลด์ของพวกหุ้นกู้และพวกพันธบัตรให้ต้องสูงขึ้นตามไปด้วย)

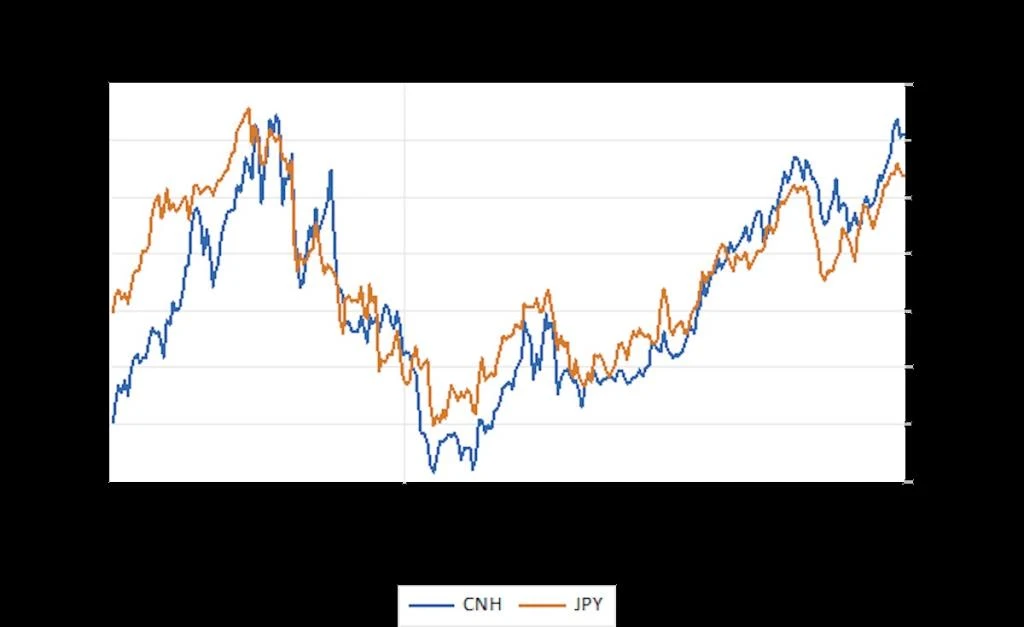

เงินหยวน หรือเหรินหมินปี้ (RMB) ของจีน (ใช้ทิกเกอร์ว่า CNH) มีค่าต่ำลงเมื่อเทียบกับเงินดอลลาร์สหรัฐ (USD) ทว่าสาเหตุสำคัญสืบเนื่องจาก USD มีอัตราดอกเบี้ยสูงขึ้น ไม่ใช่เพราะความอ่อนแอของ RMB ทั้งนี้จะเห็นได้ว่า ในปีที่แล้วสกุลเงินตราของจีนนี้ซื้อขายขึ้นลงด้วยช่วงจังหวะเดียวกันกับเงินเยนญี่ปุ่น (JPY)

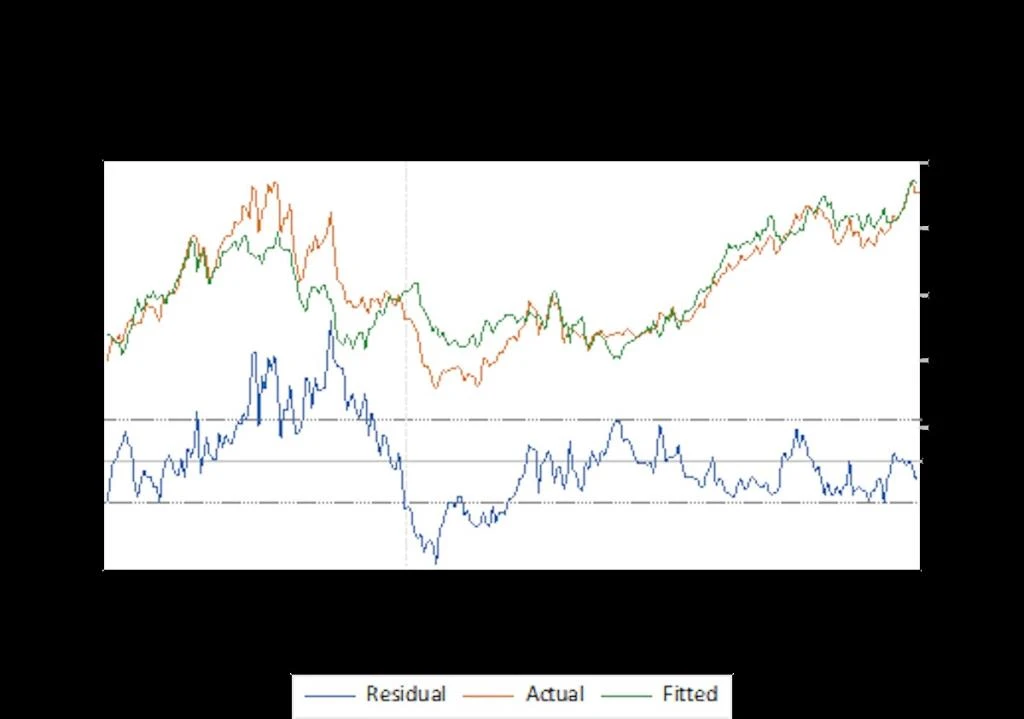

เมื่อวิเคราะห์ด้วยวิธีการวิเคราะห์การถดถอย (regression analysis) ปรากฏว่า ยิลด์ “แท้จริง” ของพันธบัตรสหรัฐฯ (ยิลด์ของหลักทรัพย์ที่เป็นพันธบัตรคลังสหรัฐฯ อายุ 5 ปีซึ่งมีการคุ้มครองภาวะผันผวนจากอัตราเงินเฟ้อ 5-Year Treasury Inflation Protected Securities) และยิลด์ของพันธบัตรรัฐบาลจีน สามารถใช้อธิบายความเคลื่อนไหวเปลี่ยนแปลงของสกุลเงินจีนได้ 80% ดังที่แสดงให้เห็นในชาร์ตข้างบนนี้

ส่วน ค่าใช้จ่ายของการทำประกันความเสี่ยงอัตราแลกเปลี่ยนระหว่างสกุลเงิน RMB ของจีนกับเงินดอลลาร์สหรัฐเมื่อวัดเป็น points of option-implied volatility ปรากฏว่าอยู่ในระดับกลางๆ ทั้งนี้เมื่อดูกันตั้งแต่ปี 2015 เป็นต้นมา

ขณะที่ความผันผวนของอัตราดอกเบี้ยระยะสั้นในจีน อยู่ใกล้เคียงกับระดับต่ำสุดของอัตราดอกเบี้ยระยะยาวของแดนมังกร ทั้งนี้ระหว่างที่อยู่ในระยะซึ่งเกิดความตึงเครียดขึ้นมาจริงๆ เป็นต้นว่า ช่วงมหาวิกฤตการณ์ทางการเงินปี 2007-2008 หรือช่วงภาวะซบเซาจากโรคระบาดใหญ่โควิดในปี 2020 อัตราความผันผวนในประเทศจีนจะพุ่งพรวดขึ้นมาอย่างเห็นๆ ทว่ามันไม่ได้มีความเคลื่อนไหวในลักษณะนั้นเลยในเดือนที่ผ่านมา

พวกหุ้นในภาคการเงินของจีนยังคงไต่สูงขึ้นตลอดปีที่ผ่านมา ซึ่งเป็นสิ่งที่เราจะต้องไม่คาดหมายว่าจะได้เห็น ถ้าหากว่าระบบการเงินนั้นๆ กำลังตกอยู่ในความเสี่ยงจริงๆ

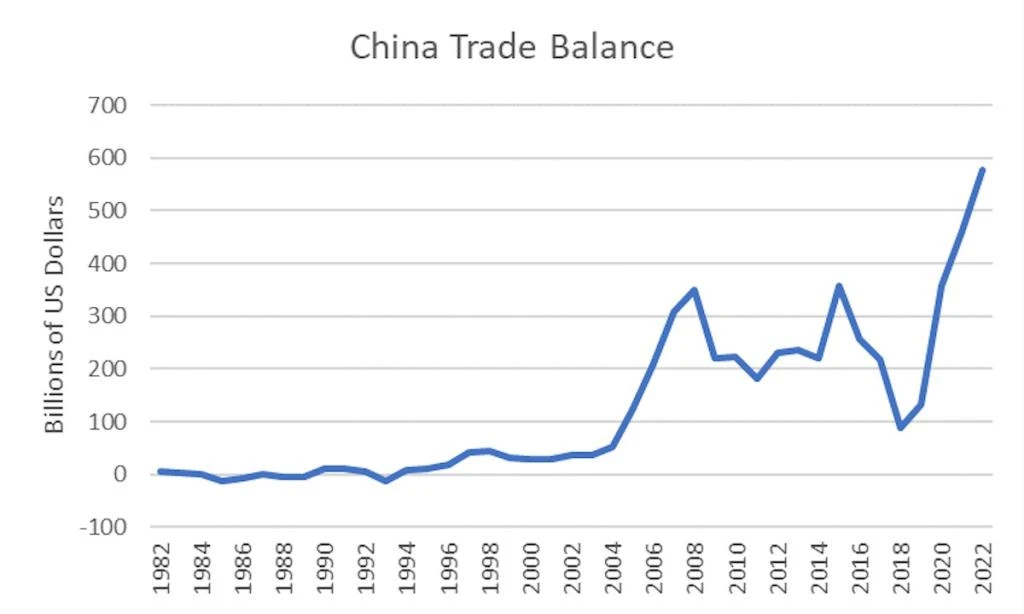

ข้อเท็จจริงๆ ง่ายๆ ธรรมดาๆ มีอยู่ว่า พวกประเทศที่มีการได้เปรียบดุลการค้าอย่างมหาศาล และมีอัตราการออมสูงเอามากๆ จะไม่มีวิกฤตการณ์ทางการเงินหรอก รัฐบาลจีนนั้นมีทรัพยากรต่างๆ สำหรับนำมาใช้ชำระดอกเบี้ยและเงินต้นของหนี้สินที่ไม่น่าไว้วางใจของพวกรัฐบาลท้องถิ่น ทั้งนี้ถ้าหากพวกเขาเลือกที่จะกระทำเช่นนั้น รวมทั้งระบบการธนาคารของจีนก็มีทรัพยากรต่างๆ อย่างมากมายมหาศาลสำหรับการออกตราสารหนี้ก้อนใหม่ๆ ส่วนที่ปักกิ่งจะกระทำหรือไม่นั้น มันเป็นทางเลือกทางการเมือง ไม่ใช่ทางเลือกทางการเงินแต่อย่างใด